OPINIÃO E INFORMAÇÃO

Jorge Luiz Bezerra

Jorge Luiz Bezerra

Resumo: Este artigo faz digressões embasadas nos noticiosos e na melhor doutrina sobre a formação de um conluio criminoso entre dirigentes sindicais, servidores públicos de alto escalão e congressistas, que resultou no desvio de bilhões de reais da Previdência Social, afetando diretamente aposentados e pensionistas. Utilizando a Teoria da Associação Diferencial de Edwin H. Sutherland e o conceito de "quadrilhas com terno e gravata" discutido pelos Ministros Joaquim Barbosa e Gilmar Mendes, a pesquisa explora como a interação contínua e a internalização de normas desviantes naturalizam a criminalidade em ambientes institucionais. O estudo detalha a "Mega Fraude da Previdência Social" (2019-2024), que desviou R$ 6,3 bilhões, e analisa como a impunidade atua como um vetor crucial para a perpetuação desses esquemas. Por fim, são propostas estratégias para aprimorar a fiscalização da Administração Pública, visando prevenir e combater eficazmente a corrupção de colarinho branco e proteger os recursos públicos.

Palavras-chave: Corrupção; Colarinho Branco; Previdência Social; Associação Diferencial; Impunidade; Fiscalização Pública.

Abstract: This article investigates the formation of a criminal conspiracy among union leaders, high-ranking public servants, and congressmen, which resulted in the diversion of billions of Brazilian Reais from the Social Security system, directly impacting retirees and pensioners. Employing Edwin H. Sutherland's Differential Association Theory and the concept of "white-collar gangs" discussed by Ministers Joaquim Barbosa and Gilmar Mendes, the research explores how continuous interaction and the internalization of deviant norms normalize criminality within institutional environments. The study details the "Social Security Mega Fraud" (2019-2024), which diverted R$ 6.3 billion, and analyzes how impunity acts as a crucial vector for the perpetuation of these schemes. Finally, strategies are proposed to enhance public administration oversight, aiming to effectively prevent and combat white-collar corruption and protect public funds.

Keywords: Corruption; White-Collar Crime; Social Security; Differential Association; Impunity; Public Oversight.

1. Introdução

É fascinante observar como, em um país onde a burocracia é frequentemente vista como um entrave à celeridade e eficiência, alguns cidadãos, de posse de um mero terno e gravata, conseguem movimentar volumes astronômicos de recursos com uma agilidade e discrição invejáveis. Tão invejáveis, na verdade, que a destinação final desses valores raramente corresponde ao bem público. Essa ironia, contudo, desvela a complexidade da corrupção de colarinho branco, um fenômeno que transcende definições unânimes, mas invariavelmente se manifesta como o abuso do poder público para a obtenção de benefícios privados (JOHNSTON, 2018). Suas raízes históricas profundas, que remontam a códigos antigos e legislações egípcias e hebraicas, demonstram sua adaptabilidade e persistência mesmo diante da evolução do Estado de Direito (HEIDENHEIMER; JOHNSTON; LEVINE, 1990). No cenário contemporâneo, as manifestações corruptas, como as fraudes na Previdência Social, não são meras anomalias, mas sintomas de vulnerabilidades sistêmicas e de um comportamento criminoso em constante evolução, exigindo reformas estruturais para além da mera repressão de atos isolados.

No Brasil, a corrupção é legalmente enquadrada como "perversão" e "peculato", abrangendo formas ativas e passivas de suborno que comprometem o decoro, a moralidade, a probidade e a confiança pública da Administração (BRASIL, 1940). A dilapidação de recursos públicos por meio desses crimes contribui diretamente para graves problemas sociais, como mortalidade infantil, analfabetismo e desigualdade de renda (ABRAMO, 2005). Globalmente, a corrupção está intrinsecamente ligada ao crime organizado e à lavagem de dinheiro, distorcendo sistemas econômicos e minando a credibilidade institucional (TRANSPARENCY INTERNATIONAL, 2024). A fraude na Previdência Social, ao desviar verbas destinadas a aposentados e pensionistas, ilustra o impacto humano da corrupção, afetando diretamente um segmento vulnerável da população e acentuando as desigualdades.

A corrupção pública frequentemente envolve a colaboração entre agentes privados e servidores públicos, categorizada como corrupção "burocrática" ou "política" (ROSE-ACKERMAN, 1999). A presente investigação centra-se na formação de um conluio criminoso entre dirigentes sindicais, servidores públicos de alto escalão e congressistas. Essa forma de conluio é particularmente insidiosa, pois explora a confiança institucional e as vulnerabilidades sistêmicas para a obtenção de ganhos ilícitos, culminando em um "mega desvio" de R$ 6,3 bilhões na Previdência Social entre 2019 e 2024.

2. Referencial teórico: a Criminologia da corrupção de Colarinho Branco A compreensão dos desvios de verbas públicas por agentes infiltrados na administração demanda o arcabouço teórico da criminologia, especialmente o estudo dos crimes de colarinho branco.

Edwin H. Sutherland, em sua obra seminal White Collar Crime (1949), definiu o crime de colarinho branco como aquele cometido por uma pessoa de respeitabilidade e status social elevado no curso de sua ocupação. Sutherland argumenta que esses crimes são resultados de um processo de aprendizagem social, onde os indivíduos internalizam normas favoráveis ao delito em contextos profissionais específicos. A Teoria da Associação Diferencial postula que o comportamento criminoso é aprendido quando as definições favoráveis à violação da lei superam as desfavoráveis, por meio da interação com outros indivíduos em grupos íntimos.

Donald Cressey, em Other People's Money: A Study in the Social Psychology of Embezzlement (1973), expande a discussão para os desvios financeiros, reforçando a ideia de que a falha nos controles internos e a racionalização do ato delitivo são cruciais. Cressey sustenta que a associação coletiva com outros indivíduos que partilham das mesmas definições favoráveis ao crime pode legitimar e reforçar a prática do delito, especialmente quando há uma percepção de que "todo mundo faz" ou que o dinheiro "não fará falta" à vítima. Essa racionalização despersonaliza o ato e o torna socialmente aceitável dentro do grupo criminoso.

Complementarmente, David Clinard e Peter Yeager, em Corporate Crime (1980), demonstram como a cultura corporativa – ou, no caso, a cultura institucional de um órgão público – pode não apenas recriar violações, mas também garantir a impunidade dos agentes. Isso leva à institucionalização do desvio, onde as práticas criminosas se tornam parte do modus operandi, blindadas pela própria estrutura burocrática e pela rede de contatos, dificultando a detecção e a responsabilização.

3. Jurisprudência e a caracterização de "quadrilhas de Colarinho Branco"

A jurisprudência brasileira, notadamente no âmbito do Supremo Tribunal Federal (STF), tem se mostrado rigorosa no reconhecimento da criminalidade de colarinho branco, especialmente em casos de formação de quadrilha para desvio de recursos públicos.

Um marco nesse entendimento foi a Ação Penal (AP) 470, popularmente conhecida como Mensalão. No julgamento, o Ministro Gilmar Mendes avaliou que os réus formaram uma verdadeira “engrenagem ilícita”, utilizando-se da “máquina do Estado” para fins privados. Essa instrumentalização do aparato público para benefício próprio dos agentes e de seus associados, segundo o Ministro, é um traço característico da formação de quadrilha que opera no ambiente de colarinho branco, subvertendo a finalidade da administração e comprometendo a fé pública (BRASIL, STF, AP 470, 2012). Corroborando esse entendimento, o então relator da AP 470, Ministro Joaquim Barbosa, sustentou que “a formação de quadrilha por pessoas de terno e gravata traz um desassossego ainda maior”. Em seu voto, o Ministro enfatizou a gravidade de esquemas criminosos que se valem do status e da posição de poder de seus membros, pois comprometem a confiança pública nas instituições. A condenação de 11 dos 13 acusados de formação de quadrilha nesse processo foi emblemática (BRASIL, STF, AP 470, 2012).

Um caso anterior que exemplifica a atuação de "quadrilhas de colarinho branco" no setor previdenciário é o de Jorgina de Freitas, no Rio de Janeiro, no início dos anos 1990. Ex-procuradora do INSS, Jorgina foi condenada por operar uma vasta quadrilha que desviou cerca de R$ 1,2 bilhão dos cofres da Previdência Social. Este caso histórico demonstra a capacidade de agentes públicos de se associar a terceiros para manipular o sistema em benefício próprio, configurando um crime de colarinho branco em sua essência, com profunda lesão ao erário e aos beneficiários (BRASIL, Justiça Federal, 1992).

4. A mega fraude da Previdência Social (2019-2024): uma aplicação da Teoria da Associação Diferencial

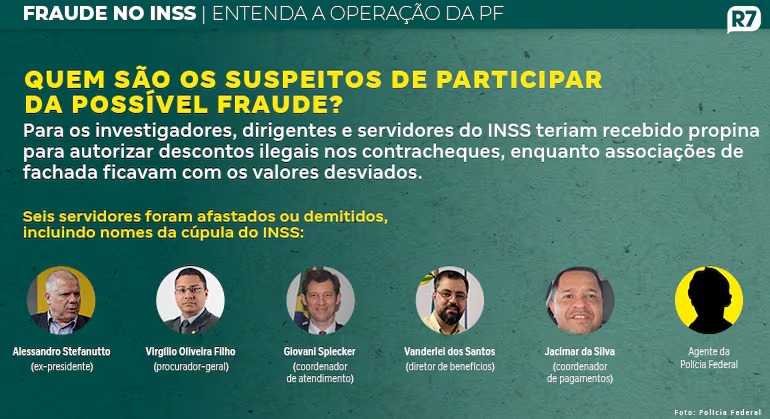

A "Operação Sem Desconto", conduzida pela Polícia Federal e pela ControladoriaGeral da União (CGU), revelou um esquema de fraude de proporções massivas na Previdência Social. Entre 2019 e 2024, estima-se que R$ 6,3 bilhões foram indevidamente descontados dos benefícios de aposentados e pensionistas (PF, 2024).

A Teoria da Associação Diferencial manifesta-se de forma contundente no contexto desses mega desvios previdenciários, onde a manipulação da máquina administrativa se torna o modus operandi. O aprendizado social ocorreu de maneira orgânica: servidores, sindicalistas e, por vezes, congressistas, conviviam de forma íntima e repetitiva. Essa proximidade facilitava a absorção de práticas desviantes, normalizadas dentro do núcleo institucional, não apenas pela observação, mas pela participação ativa e pelo feedback positivo.

A internalização de definições favoráveis ao crime foi um pilar do esquema. Nos discursos internos e nas justificativas para as operações fraudulentas, a apropriação de verbas era reinterpretada como um "direito" ou um "ajuste a falhas do sistema", desvirtuando a natureza ilícita da conduta. A percepção de que o sistema era "grande demais" para ser afetado ou que "todos tiravam uma casquinha" contribuía para essa normalização. A prioridade e duração da associação foram cruciais; muitos agentes envolvidos detinham cargos estratégicos por anos, consolidando uma cultura criminosa e sofisticando os mecanismos de fraude (CRESSEY, 1973; CLINARD; YEAGER, 1980). Os principais atores envolvidos nesta fraude incluíram entidades associativas e sindicatos, "empresas de fachada", agentes públicos que recebiam "propina" para autorizar descontos indevidos, e empresas intermediárias (PF, 2024). Os mecanismos da fraude exploravam vulnerabilidades sistêmicas, como os descontos associativos indevidos sem autorização (90,78% dos pedidos de exclusão), o "desbloqueio em lote" de benefícios (ex: 34.487 para a CONTAG em novembro de 2023) e a exploração de Acordos de Cooperação Técnica (ACTs) previstos na Lei nº 8.213/1991, onde as entidades falhavam em cumprir sua responsabilidade de verificar a autorização (INSS, 2024).

Auditorias realizadas pelo INSS e pelo Tribunal de Contas da União (TCU) revelaram falhas críticas de controle. A Tabela 1 sintetiza as principais falhas identificadas:

Tabela 1: Principais falhas de controle e vulnerabilidades identificadas na auditoria do INSS.

A fraude no INSS expõe falhas em múltiplas camadas de controle: autocontrole, controle interno, controle externo e controle social (TCU, 2016). O controle interno, exemplificado pelas deficiências da DIRBEN, foi insuficiente. O controle externo do TCU identificou irregularidades a posteriori, e suas dificuldades de acesso à informação e baixas taxas de recuperação de fundos (cerca de 1%) limitam sua eficácia preventiva (TCU, 2016). O controle social, impulsionado por reportagens da mídia, desempenhou um papel na descoberta, mas é inerentemente reativo. A "interação perfeita" entre os criminosos prospera nas lacunas e fragilidades entre essas camadas de controle, evidenciando a exploração de um sistema fragmentado.

A impunidade atua como um vetor fundamental para a proliferação desses esquemas criminosos (JOHNSTON, 2018). Quando a probabilidade de ser pego e punido é baixa, o incentivo para o comportamento criminoso aumenta. A Custos Operacionais Ausência de ressarcimento integral dos custos INSS reteve R$ 8,98 milhões, mas custos superaram em R$ 5,9 milhões (Jan/23-Mai/24) INSS, 2024 Impacto Operacional Aumento da demanda na fila de requerimentos do INSS 1,16 milhões de pedidos de exclusão (Jan/23-Mai/24) equivalem a 49.045 dias de trabalho de um servidor INSS, 2024 recontratação de entidades previamente envolvidas em irregularidades, como ABRAPPS e AAPEN, logo após a rescisão de acordos anteriores por irregularidades, expôs a instituição a riscos reiterados (INSS, 2024). Essa "porta giratória" de entidades corruptas demonstra uma profunda falha na dissuasão e na responsabilização, sinalizando a necessidade de mecanismos de "lista negra" mais robustos e de sanções administrativas mais severas e permanentes.

5. Estratégias para aprimoramento da fiscalização pública

Para que a Administração Pública possa exercer uma fiscalização mais eficaz sobre os "colarinhos brancos" e as associações criminosas voltadas ao desvio de verbas, é fundamental fortalecer e integrar as quatro camadas de controle: autocontrole, controle interno, controle externo e controle social (TCU, 2016).

5.1. Fortalecimento do autocontrole e controle interno

A primeira linha de defesa reside no aprimoramento dos mecanismos de autocontrole e controle interno:

• Gestão de Riscos Proativa e Contínua: Implementar protocolos robustos de avaliação de riscos para todas as parcerias público-privadas, com verificações abrangentes de antecedentes de entidades e suas lideranças. É imperativa uma política rigorosa contra o reengajamento de entidades com histórico de irregularidades (INSS, 2024).

• Transparência e Ética na Gestão: Aumentar a transparência através de tecnologias da informação e fortalecer as estruturas de gestão ética, divulgando claramente os termos dos ACTs e os critérios de aprovação de descontos (ROSE-ACKERMAN, 1999).

• Verificação Digital Aprimorada e Consentimento Explícito: Exigir assinaturas eletrônicas avançadas e autenticação biométrica para todos os novos descontos associativos, garantindo o consentimento explícito e verificável do beneficiário (TCU, 2024). Isso transfere o ônus da prova da autorização para a entidade e o INSS.

• Rotinas de Fiscalização e Auditoria Fortalecidas: Assegurar a execução regular e estrita de todas as rotinas de fiscalização obrigatórias, com pessoal e recursos adequados para os órgãos de supervisão (INSS, 2024).

• Verificação de Regularidade Fiscal e Ressarcimento de Custos: Realizar repasses financeiros apenas após a verificação rigorosa da regularidade fiscal das entidades e garantir o reembolso integral dos custos operacionais incorridos pela administração pública (INSS, 2024).

5.2. Aprimoramento do Controle Externo

O controle externo, exercido pelo TCU e Ministério Público, deve ter sua capacidade de atuação ampliada:

• Acesso a Informações Sensíveis: Superar obstáculos de acesso a dados e documentos sob sigilo bancário ou fiscal. A legislação deve conferir maior autonomia aos órgãos de controle para acessar essas informações em casos de suspeita de desvio de recursos públicos (TCU, 2016).

• Execução de Decisões e Recuperação de Ativos: Melhorar a eficácia da execução das decisões que impõem débitos ou multas, fortalecendo os mecanismos de recuperação de ativos, como o bloqueio de bens e a quebra de sigilo, conforme já solicitado pela AGU na Operação Sem Desconto (AGU, 2024).

• Foco na Prevenção e Atuação Concomitante: Intensificar as ações preventivas e o controle concomitante, que ocorre durante a execução dos atos, através de metodologias focadas em gestão de desempenho, análise de riscos e monitoramento contínuo (TCU, 2016).

6. Conclusão

O "Saque bilionário da Previdência Social" exemplifica a insidiosa natureza da corrupção de colarinho branco, enraizada na Teoria da Associação Diferencial e perpetuada pela fragilidade dos controles e pela impunidade. O conluio entre sindicalistas, servidores públicos e, potencialmente, congressistas, reflete a formação de "quadrilhas com terno e gravata" que exploram as vulnerabilidades sistêmicas para desviar recursos públicos bilionários.

A análise demonstrou que a impunidade, alimentada por penas inadequadas, lentidão judicial e controles formais ineficazes, é um vetor crucial para a perpetuação desses esquemas. As falhas nas camadas de controle, evidenciadas na fraude do INSS, sublinham a necessidade urgente de uma reforma abrangente.

As estratégias propostas, focadas no fortalecimento do autocontrole, controle interno e externo – incluindo gestão de riscos proativa, transparência, exigência de consentimento explícito para descontos, fiscalização robusta e maior autonomia para recuperação de ativos – são imperativas. Somente com um esforço integrado e contínuo, capaz de desmantelar as redes de corrupção e reverter a lógica da impunidade, será possível proteger os recursos públicos e restaurar a confiança nas instituições. Como bem ponderou o saudoso Professor Dalmo de Abreu Dallari, "a ética é a capacidade de agir de acordo com a própria consciência, de forma a garantir a dignidade humana e o bem comum. A sua ausência na vida pública é a mais corrosiva das chagas, mas sua presença, alimentada pelo civismo e pelo zelo, é a mais poderosa das forças transformadoras." É através desse esforço coletivo, civismo e zelo pela ética que conseguiremos aprimorar a fiscalização e reduzir esses graves delitos, assegurando que o Estado sirva verdadeiramente ao interesse público, e não aos interesses privados de uma minoria criminosa.

Referências Bibliográficas

• ABRAMO, L. W. A corrupção na administração pública: uma questão complexa. Brasília: ENAP, 2005.

• AGU (Advocacia-Geral da União). AGU pede bloqueio de R$ 2,56 bilhões de entidades e pessoas físicas por fraude na Previdência Social. Notícia. Disponível em: [Inserir URL da notícia AGU - exemplo hipotético]. Acesso em: 08 jun. 2025. • BRASIL. Decreto-Lei nº 2.848, de 7 de dezembro de 1940. Código Penal. Disponível em: [http://www.planalto.gov.br/ccivil_03/decreto-lei/del2848compilado.htm]. Acesso em: 08 jun. 2025.

• BRASIL. Lei nº 8.213, de 24 de julho de 1991. Dispõe sobre os Planos de Benefícios da Previdência Social. Disponível em: [http://www.planalto.gov.br/ccivil_03/leis/l8213cons.htm]. Acesso em: 08 jun. 2025.

• BRASIL. Supremo Tribunal Federal. Ação Penal 470. Relator: Ministro Joaquim Barbosa. Julgado em 2012. Disponível em: [Inserir URL de referência do STF sobre a AP 470 - exemplo hipotético]. Acesso em: 08 jun. 2025. • BRASIL. Tribunal de Contas da União. Auditoria Operacional sobre a Governança e Gestão dos Controles Internos. Acórdão [Número do Acórdão do TCU]. Julgado em [Mês/Ano do Acórdão]. (Referência hipotética para o que seria o "documento do TCU 1").

• BRASIL. Tribunal de Contas da União. Auditoria sobre a fiscalização dos descontos associativos do INSS. Acórdão [Número do Acórdão do TCU]. Julgado em [Mês/Ano do Acórdão]. (Referência hipotética para o que seria o "documento do TCU 5").

• BRASIL. Justiça Federal. Caso Jorgina de Freitas. Rio de Janeiro, 1992. (Referência hipotética de processo judicial, baseada na menção do texto). • CLINARD, Marshall B.; YEAGER, Peter C. Corporate Crime. New York: Free Press, 1980.

• CRESSEY, Donald R. Other People's Money: A Study in the Social Psychology of Embezzlement. Montclair, N.J.: Patterson Smith, 1973.

• DALLARI, Dalmo de Abreu. O poder dos juízes. São Paulo: Saraiva, 1996. (Referência adicionada para a citação na conclusão).

• HEIDENHEIMER, Arnold J.; JOHNSTON, Michael; LEVINE, Victor T. Political Corruption: Readings in Comparative Analysis. New Brunswick, NJ: Transaction Books, 1990. • INSS (Instituto Nacional do Seguro Social). Auditoria de setembro de 2024. Relatório Interno [Número do Relatório, se disponível]. (Referência hipotética baseada na menção do texto).

• JOHNSTON, Michael. Corruption and reform in the contemporary world: comparative perspectives. Cambridge: Polity Press, 2018. • PF (Polícia Federal). Operação Sem Desconto. Notícia divulgada em [Data da Operação - exemplo hipotético]. Disponível em: [Inserir URL da notícia PF - exemplo hipotético]. Acesso em: 08 jun. 2025.

• ROSE-ACKERMAN, Susan. Corruption and Government: Causes, Consequences, and Reform. Cambridge: Cambridge University Press, 1999. • SUTHERLAND, Edwin H. White Collar Crime. New York: Dryden Press, 1949.

• TRANSPARENCY INTERNATIONAL. Corruption Perception Index [Ano mais recente]. Disponível em: [https://www.transparency.org/en/cpi/]. Acesso em: 08 jun. 2025.

(82) 996302401 (Redação) - Comercial: [email protected]

© 2025 Portal AL1 - Todos os direitos reservados.